ارزهای دیجیتال و فیات باید با هم ملاقات کنند و قهوهای با هم بنوشند

ارزهای دیجیتال در حال برداشتن گامهایی بلند در جهت پذیرش گستردهی همگان هستند، اما اگر واقعاً بخواهند مردم از آنها استفاده کنند، لازم است عضو کانالهایی شوند که مردم آنها را میشناسند و درک درستی از آنها دارند.

موارد بسیار اندکی برای “قابل پرداخت با بیتکوین”، حتی در فضای مجازی، دیده میشود. مطالعات بسیار معدودی نشان میدهد که معاملهگران از پذیرش ارزهای دیجیتال به دلیل هزینهی تراکنش معاملات پایینتر آنها خوشحال هستند. اما بیثباتی ارزهای دیجیتال دلیل اصلی نگرانی افراد است و البته در نظر گرفتن این واقعیت که رمزارزها هفتهی پرتلاطم دیگری را پشت سر گذاشتهاند سبب میشود این وضعیت به همین صورت باقی بماند.

برای خرید و فروش بیت کوین همین حالا اقدام کنید.

تمامی خرید و فروشها بر مبنای پول فیات (پول بدون پشتوانه (fiat)) انجام میشود و ممکن است همین روند در آینده نیز ادامه یابد.

بنابراین جای تعجب نیست که کریپتو مدیا (crypto media) اخباری مبنی بر پذیرش بیتکوین توسط معاملهگران اصلی و قراردادن این ارز دیجیتال در لیست ارزهای پذیرفتهشدهی آنها انتشار میدهد. برای مثال، تراوالا (travala)، در ماه جولای، اکسپدیا (expedia) را زیر چتر حمایت خود قرار داد و مینویسد: “قابل پرداخت با بیت کوین” این مثال نمونهای است مبنی بر اینکه پرداخت با ارزهای دیجیتال به تدریج در حال پذیرش از سوی کسب و کارهای بیشتری میباشد.

پذیرش گسترده ارزهای دیجیتال در حکم مشروعیت گرفتن آنهاست

پذیرش گستردهی ارزهای دیجیتال، بخصوص بیتکوین، توسط مردم، برای مدت زمانی طولانی مدرکی برای اثبات مشروعیت جنبش رمز ارزها تلقی میشود. خرید راحت یک لیوان قهوه با بیتکوین یکی از معیارها برای سنجش میزان موفقیت توزیع آزمایشی ارز غیردولتی مبتنی بر بلاکچین (blockchain) تلقی میشود که درواقع با وایت پیپر ساتوشی (satoshi whitepaper ) آغاز شده است.

البته، افرادی که رمز ارزهای خود را برای مدت زمان طولانی نگه میدارند، باور دارند که اگر که تعداد متقاضیان رمز ارزها بیشتر شود و معاملهگران و تجار بیشتری آنها را بپذیرند، تقاضا برای ارزهای دیجیتال افزایش مییابد و از آنجایی که مقادیر رمز ارزها ثابت ثابت می باشد باعث افزایش قیمت آنها خواهد شد. همچنین پیشبینی روند بازار پیش از دیگران پرستیژی برای شخص به همراه دارد (هدف ما در اینجا، یادآوری پاداشهای مالی برای سود بردن از این مسئله نیست).

تغییر مسیر به سمت پولی که دولت مرکزی آن را توزیع نکرده است صرفاً یک داستان نیست. یکای پول یورو به سال 2002 به اتحادیه اروپا معرفی شد و در حال حاضر پول رایج نوزده کشور از 27 عضو این اتحادیه است، و تنها در ظرف سه ماه جایگزین مارک آلمان (german mark) و فرانک فرانسه (french france) شده است.

بازهی زمانی مهاجرت به غرب در ایالات متحده شاهد افزایش دوران بانکداری آزاد (free banking era) بوده است که در آن زمان تمام بانکهای خصوصی، شهرداریها و حتی فروشگاهها و شرکتهای راهآهن مجاز به چاپ پول بودند.

حتی کشورهای متاثر از تورم بسیار بالا میتوانستند از دلاریزیشن (یا دلارمحوری، dollarization) استفاده کنند، کاری که زیمبابوه به سال 2008 انجام داد.

اما ارزهای دیجیتال به دلایلی، متفاوت از سایر جنبشهای مرتبط با پول فیات دولتها است. ایالات عضو منطقه یورو، واحد پول یورو را بر همگان تحمیل کردند و همهی شهروندان را مجبور به پذیرش آن نمودند. برنامهی محوریت دلار با هدف ایجاد ثبات در اقتصاد کشورهای مستعد سقوط آزاد (free fall) شکل گرفته است.

کشورهای سرحد امریکایی در اواخر قرن 19 با عنوان جوامع منزوی توصیف می شدند چرا که پولهایشان به صورت خصوصی چاپ میشد تا زمانی که قوانین بانکداری ملی (national banking acts) با اعمال زور به این کار آنها پایان داد.

رمز ارزها به صورت جهانی قابل دسترسی میباشند، زیرا بومی اینترنت هستند. جک دورسی (jack dorsey) در مصاحبه با کوارتز (quartz) گفت:

اگر فضای اینترنت را شبیه به دولتی ملی در نظر بگیرید، پول رایج مخصوص خود را خواهد داشت.

رمز ارزها برای دنیای دیجیتالی که در آن زندگی میکنیم طراحی شده است، و پذیرش همگانی آن هدفی دیرینه است. اما جنبش کریپتو میتواند دشمنی تمام عیار برای خیر عمومی باشد. بنابراین شاید زمان آن فرارسیده است که فیات و کریپتو برخی اختلافات را کنار بگذارند … و صرفاً با یکدیگر کنار بیایند؟

در دنیای فیات، رمپهای خروجی (off-ramps) در حکم کلیدی برای رمز ارزها هستند

همانطور که بیتکوین نمیتواند بدون اینترنت به حیاتش ادامه دهد، واحد پول آن (پوزش اگر احیاناً جسارتی شده است) به شیوهای خاص در بومیگرایی دیجیتال ریشه دوانده است. شکاف آشکار نسلها نشان میدهد که رمز ارزها بیشتر شبیه به یک روند کلان جمعیتشناختی (“demographic mega-trend”)” هستند.

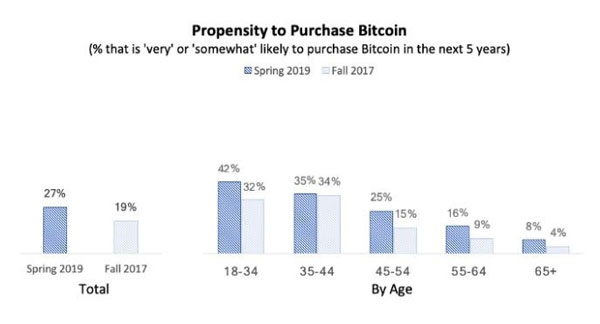

نظرسنجی هریس (harris poll)، از طرف بلاکچین کپیتال (blockchain capital)، پژوهشی را در آوریل سال گذشته انجام داده است و به این نتیجه دست یافته است که کمتر از 10 درصد آمریکاییهای مسن تمایل به خرید بیتکوین داشتهاند. در حالی که رقم بدست آمده از این پژوهش تقریباً دو برابر رقم بدست آمده از یافتههای پژوهشهای سال 2017 بوده است. این رقم در برابر 42 درصد اشخاص 18 تا 34 ساله و 35 درصد اشخاص 35 تا 44 ساله بسیار ناچیز به نظر میرسد.

نمودار تمایل به خرید بیتکوین بر اساس گروه سنی

نتایج بدست آمده از پژوهش بالا نشان داده است که کمتر از 1 درصد اشخاص بالای 65 سال بیتکوین داشتهاند.

آمار و ارقام بدست آمده از این پژوهش در تضاد با دورنمای روند پذیرش بسیار آهستهی مصرفکنندگان و معاملهگران است؛ تا جایی که حتی برخی شرکتهای ارز دیجیتال تصمیم گرفتهاند که دیگر مقاومت زیادی برای استفاده از ارزهای دیجیتال در بازار نشان ندهند. شاید پیوریستهای کریپتو (crypto purists) هیچ علاقهای به این شرکتهای خدمات ارتباطی بین دنیای کریپتو و فیات نداشته باشند. اما باید بپذیریم که این شرکتها در واقع گامهایی مهم در جهت افزایش کاربران رمز ارز برداشتهاند.

شرکتهای بانکداری آنلاین سازگار با داراییهای دیجیتال و شرکتهایی که از ابتدا با کریپتو کار میکردند نقشی مهم در برآوردن این نیازها دارند.

برای مثال، نکسو (nexo) و مسترکارت (mastercard) با یکدیگر همکارهایی را داشتهاند. آنها این امکان را برای دارندگان کریپتو فراهم آوردهاند تا رمزارز خود را در معاملات مورد قبول مسترکارت خرج کنند. همچنین crypto.com با visa همکاری داشته است و بانک revoult به مسترکارت، اَپِل پِی (یا سامانه پرداخت اَپِل، apple pay) و گوگل پِی (یا سامانه پرداخت گوگل، google pay) ملحق شده است.

زاک پرینس (zac prince)، موسس و مدیرعامل بلاک فای (blockfi)، میگوید:

ارزهای دیجیتال در حال برداشتن گامهایی بلند در جهت پذیرش گستردهی همگان است. اما اگر واقعاً هدف در اینجا استفاده از آن توسط تمام افراد باشد، لازم است این ارزهای دیجیتال عضو کانالهایی شوند که مردم آنها را میشناسند و درک درستی از آنها دارند. مواردی همانند کارتهای نقدی (یا دبیت کارت، debit cards) و کارتهای اعتباری (credit cards)، امور مالی شخصی (personal finance) و برنامههای بانکی، حتی کارتهای هدیه (gift cards). مردم تمایل به استفاده از چیزهای دارند که با آنها آشنا هستند. این حقیقت در مورد موضوعاتی حساس و مهم همانند امور مالی شخصی کاملاً صدق میکند. در واقع نرمافزار تلفن همراه را اخیراً نصب کردهایم و در حال کار کردن با محصولاتی جدید همانند کارت جایزه اعتباری مصرفکنندگان هستیم که پاداش کریپتویی دارد.

البته، دخالت پردازندههای اصلی پرداخت سبب بیتاثیر و خنثی شدن مزایای بسیار زیاد ارزهای دیجیتال شده است تا در قالب هزینههای پایینتر برای فروشندگان و خریداران ارائه شود. با این حال، کانالی ارتباطی فراهم میآورد که اهمیتش را همچنان حفظ میکند. حتی زمانی که غالب جمعیت مردم عادت به خرید با شیوههای پرداختی فعلی دارند و معاملهگران در خروج از رمپ (آفرمپ) کریپتو با مشکلاتی مواجه هستند.

سرویس ارتباطی آفرمپ (off-ramp bridging service) برای کاربرانی که تمایل به پرداخت کریپتو دارند ولی یا معامله گر قبول نمیکند و یا تمایل به پذیرش آن ندارد، این سرویس اهمیت ویژهای دارد. کریپتو، در این مورد خاص، جایگزین زیرساختهای موجود مبتنی بر فیات نخواهد شد بلکه تنها در راستای آن به فعالیت خواهد پرداخت.

احتمال آن میرود که پردازندههای پرداخت در حکم راه حل دومی در زیرساختهای بانکداری موروثی یا لگسی (legacy banking) تلقی شوند. بنابراین، هیچ دلیلی برای عدم پذیرش آنها به عنوان راهحل دوم برای تکمیل شبکههای بلاکچین وجود ندارد.

خندق نظارتی که صنعت بانکداری به دور خود حفر کرده است به معنای جابجا کردن آن به وسیله یک بخش خدمات مالی کاملاً مستقل مبتنی بر رمزنگاری است. به احتمال زیاد برای غلبه بر موانع نظارتی چندین دهه طول خواهد کشید، مطمئناً با مشکلاتی برای تغییر نگرش کاربران روبرو خواهید شد اما نباید به آنها اهمیت دهید.

در سطح خردهفروشی، نسبتاً واضح است که کریپتو و بخش اصلی امور مالی در نهایت یکدیگر را ملاقات خواهند کرد. در واقع، در انتخاب شیوهی پرداخت ضرورت این تقاضا آشکار میشود. اما تکلیف دست اندرکاران نهادی و مفهوم ارائه شده برای بیتکوین تحت عنوان طلای دیجیتال و ذخیره ارزش (store-of-value)، چه میشود؟

ترجمه و جمعآوری: تیم خرید و فروش بیت کوین صرافی ارز دیجیتال همتا پی