بررسی قیمت و فروش بیت کوین در سی روز گذشته

پس از کاهشهای اخیر بیت کوین، اعتماد سرمایهگذاران بررسی و واکنشهای زنجیرهای بازار ارزیابی شده است.

در 19ام ماه مه 2021، بازار بیت کوین (BTC) یکی از مهمترین رویدادهای نقدینگی و کاهش قیمت را تجربه کرد که از پنجشنبه سیاه در مارس 2020 بیسابقه بوده است. این تسلیم پس از تثبیت طولانی مدت قیمت بیت کوین بالاتر از 50 هزار دلار ایجاد شد. در واقع کاهش قیمتها زمانی شروع شد که بازار نتوانست در واکنش به لیست شدن صرافی کوینبیس (coinbase)، به قیمتهای جدید دست پیدا کند.

بدترین افت قیمت بیت کوین در 19ام ماه مه اتفاق افتاد و بزرگترین شمع روزانه تاریخ بیت کوین را با دامنه افت قیمت روزانه 11,506 دلار به ثبت رساند. در کل، قیمت بیت کوین از 9 ماه مه 47.3 درصد کاهش یافته است.

این کاهش قیمت، بخش اعظم بازار را غافلگیر کرد، زیرا این افت قیمت طی بازار گاوی گسترده بیتکوین رخ داد. بنابراین، این پرسش مطرح میشود که آیا بازار گاوی متوقف شده و آیا قیمت بیت کوین به ساختار بازار خرسی طولانی مدت بازگشته است؟

نمودار قیمت بیت کوین در شش ماه گذشته. منبع: گلسنود

در این مقاله، معیارهای توصیفکننده ساختار بازاری را که منتهی به این کاهش قیمت شد، بررسی کرده و بازارهای گاوی و خرسی آینده را نیز ارزیابی میکنیم. بنابراین، در ادامه موارد زیر را بررسی خواهیم کرد:

- معیارهایی که هشدار کاهش تقاضای نهادی و توزیع در الگوی هزینههای درون زنجیرهای را ارائه میدهند.

- تجزیه و تحلیل جریان کوینها در صرافیها و تقاضای نقدینگی به صورت استیبل کوینها.

- کاهش قیمت اخیر- در مقایسه با چرخههای قبل- و رفتار هولدرها برای شناسایی اینکه کدام جهتگیری در آینده مناسبتر خواهد بود: گاوی یا خرسی.

این مقاله به همراه مقالهی روزهای گذشته، وضعیت دادههای روی زنجیره و تحلیل بازار بیت کوین در هفته اول خرداد، به جزئیات مربوط به میزان افت قیمت بیتکوین، واکنش بازار و سود و زیان تحقق یافته طی این رویداد میپردازد.

مقاله پیشنهادی: بیت کوین چیست؟

تغییر در تقاضای نهادی برای بیت کوین

از آنجا که بازار بیت کوین (bitcoin) در طی ارزیابی و بلوغ رشد میکند، لذا برای حفظ و دستیابی به رکوردهای جدید، نیازمند سرمایههای بیشتر و همچنین تعداد بیشتری از آنها هستیم. بدون شک، عامل اصلی این مومنتوم چرخهی گاوی بیتکوین، جریانات نهادی بوده که عمدتا در پاسخ واکنش فوقالعادهی پولی و مالی به همهگیری بیماری کووید 19 ایجاد گردیده است.

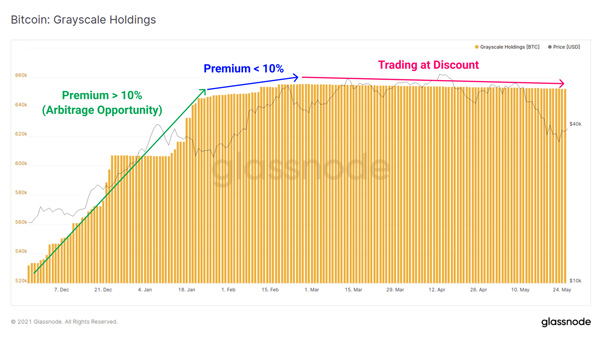

بزرگترین ابزار سرمایه گذاری موجود برای سرمایه گذاران سنتی، محصول صندوق تراست بیت کوین گریاسکیل (GBTC) است. در سال 2020 و اوایل سال 2021، سرمایه گذاران از تقاضای قوی نهادها استفاده کردند. انجام این کار دو هدف را به تامین میکرد: کوینهای BTC از چرخه نقدینگی خارج شدند و همچنین فشار عرضه خود سبب رشد تقاضای نهادی میشد.

از ژانویه 2021، صندوق تراست بیتکوین گریاسکیل (GBTC) شاهد جریان بیش از 50 هزار بیت کوین بود، در حالی که GBTC با یک پریمیوم ثابت بین 10 درصد و 20 درصد معامله میشد. آربیتراژ، در اواخر ژانویه، پریمیوم را به زیر 10 درصد رساند و جریان بیت کوین نیز به طور چشمگیری کاهش یافت. در اواخر فوریه، جریانهای ورودی بیتکوین به طور کامل متوقف شد و قیمتهای لحظهای GBT در بازار با کاهش بیشتری همراه بود.

نمودار ذخیرهی گری اسکیل. منبع: گلسنود

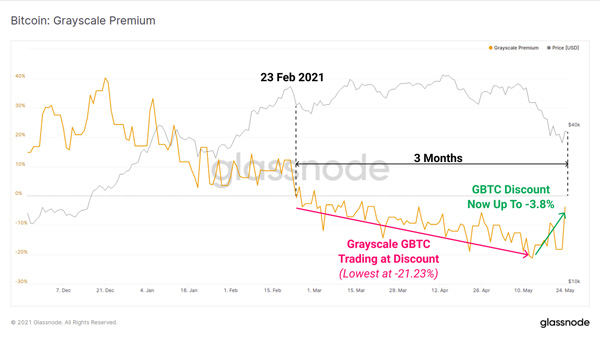

در حال حاضر، قیمت GBTC بیش از 3 ماه است که کاهش یافته و در 13 ماه مه به کمترین حد 21.23 رسید. عرضه GBTC با قیمت پایینتر، کاهش قابل ملاحظه عرضه را متوقف کرده و هشدار میدهد که تقاضای نهادی از اواخر فوریه به میزان قابل توجهی کاهش یافته است.

همزمان با فروشهای اخیر بیت کوین، عرضه GBTC با قیمت پایینتر نیز رو به اتمام بوده و به 3.8- درصد رسیده است. این موضوع نشان میدهد که با پایین آمدن قیمتهای لحظهای بیت کوین، تمایل موسسات، یا اعتماد معاملهگر آربیتراژ (arbitrage trader)، افزایش یافته است.

نمودار پرمیوم گریاسکیل. منبع: گلس نود

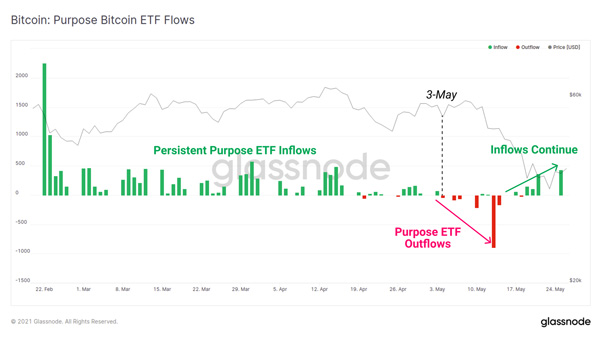

همچنین، صندوق قابل معامله (ETF) بیتکوین پرپس در بورس کانادا (Canadian Purpose Bitcoin) از اواخر آوریل و اوایل ماه مه، جریان سرمایه ثابتی را دریافت کرد. پس از آن، جریانهای خروج سرمایه همزمان با تضعیف بازار شدت گرفتند. با این حال، ظاهراً جریان تقاضا در پی اصلاح قیمت به طور چشمگیری افزایش یافته که مشابه GBTC است. این امر در نتیجه بازگشت مجدد سرمایه از اواخر ماه مه اتفاق افتاده است.

نمودار جریانات صندوق قابل معامله (ETF) بیت کوین پرپس. منبع: گلسنود

جریان ورودی GBTC و ETF پرپس (Purpose) نشان داد که تقاضای نهادی از ماه فوریه تا مه کاهش یافته است و هر دو بر ذخیره نقدینگی بیتکوین تأثیر خواهند گذاشت. خبر خوب اینکه، ظاهراً کاهش قیمت اخیر بیت کوین، سبب تحریک سرمایه گذاران شده است، زیرا عرضه GBTC با قیمت پایین رو به اتمام بوده و جریانهای ورودی Purpose ETF مجدداً آغاز شده است.

بررسی صرافیهای بیت کوین

پس از مارس 2020، بیت کوین به مرحلهی اقتصاد کلان جهانی ورود پیدا کرد. تاثیر این رویداد را میتوان به وضوح در موجودی صرافیها مشاهده کرد. زیرا، موجودی صرافیها از انباشت دائمی به یک جریان خروج بیوقفه تغییر یافت. حجم بیت کوین که از حالت نقدینگی به غیرنقدینگی تبدیل شد، که فشار عرضه خود محوری را ایجاد کرد و کوینها از صرافیها به متولیان نهادی (institutional custodians) و یا کیف پولهای سرد منتقل گردیدند.

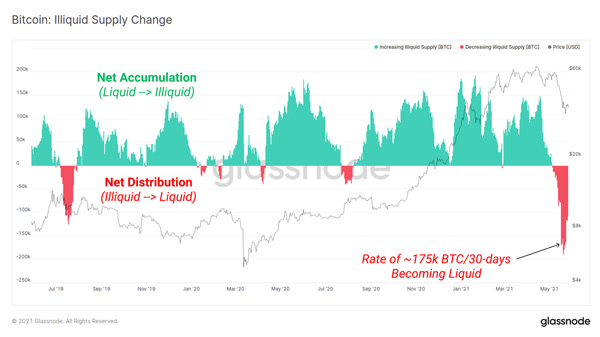

معیار تغییر میزان عرضه غیرنقدی، نشان میدهد طی 30 روز گذشته کوینها از حالت نقدی به غیرنقدی تبدیل شدهاند (میلههای سبز). میزان انباشت طی دو سال گذشته چشمگیر بوده است، با این حال میزان فشار فروش در ماه مه نیز قابل توجه است. کاهش قیمت اخیر سبب ترس سرمایه گذاران شده است.

اگرچه برقراری آرامش در بازار به زمان نیاز دارد، اما انباشت مجدد بیت کوین نشانهای قوی از بازگشت اعتماد به این حوزه خواهد بود. در غیر این صورت، ممکن است نشاندهنده توزیع بیشتر باشد.

نمودار تغییر غیرنقدی عرضه بیتکوین. منبع: گلسنود

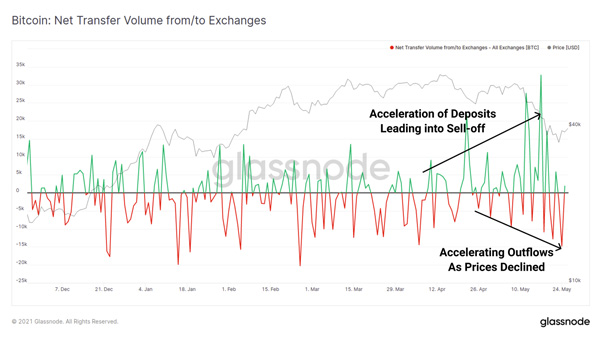

چند ماه پیش از رویداد اخیر کاهش قیمت بیتکوین و فروش، حجم زیادی از سرمایه وارد صرافیها شد. اما، اخیراً با کاهش قیمت، روند متضادی ایجاد شده است، زیرا سرمایه گذاران اقدام به خرید بیت کوین نموده و حجم بیشتری از کوینها از صرافیها خارج شده است.

نمودار حجم خالص انتقالات در صرافیها. منبع: گلسنود

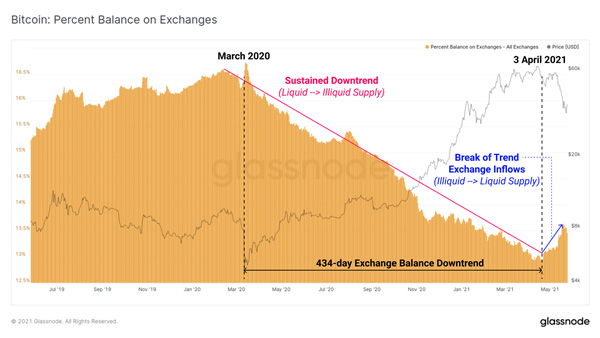

کاهش موجودی صرافیها بیش از 434 روز ادامه داشت، تا اینکه در تاریخ 3 آوریل افزایش قابل توجهی در جریانات ورودی به صرافی مشاهده شد. براساس نمودارهای بالا، این امر با جریانهای غیر نقدی سابق کوینها که به چرخه نقدینگی بازگشتهاند، مطابقت دارد. همچنین میتوان توضیحات دیگری نیز برای این رفتار ارائه داد:

- جریانهای ورودی به صرافیها با هدف توزیع و فروش

- ارائه وثیقه برای وام، معاملات آتی و معاملات مارجین (margin trading)

- چرخش سرمایه به داراییهای دیگر (به ویژه ETH که پیشتر بررسی شد)

- حدس و گمانهای معاملات خرده فروشی، به ویژه موارد مرتبط با زنجیره هوشمند بایننس (Binance Smart Chain)

نمودار موجودی صرافیها. منبع: گلسنود

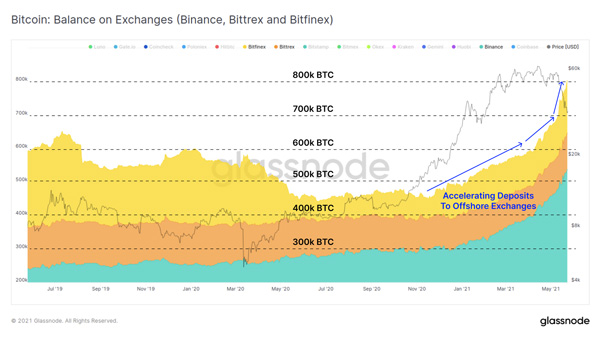

شواهد حاکی از آن است که جریانات خروجی در اکثر صرافیها همچنان ادامه داشته است. اما سه صرافی بایننس (Binance)، بیترکس (Bittrex) و بیتفینکس (Bitfinex) استثنا هستند. در سال 2021 این صرافیها شاهد افزایش جریانات ورودی برای بیتکوین بودند، به ویژه بایننس که سهام اصلی را در اختیار دارد. طی کاهش قیمت اخیر در ماه مه، موجودی مجموع این صرافیها طی 1 هفته، بیش از 100 هزار بیتکوین افزایش یافت.

با توجه به اینکه این صرافیها به غیرآمریکاییها خدمات ارائه میدهند، این امر نشاندهندهی تفاوت در واکنش بازار و اعتماد به وقایع منتهی به کاهش قیمت بین حوزههای قضایی مختلف بینالمللی میباشد.

نمودار موجودی صرافیهای بایننس، بیترکس و بیتفینکس. منبع: گلسنود

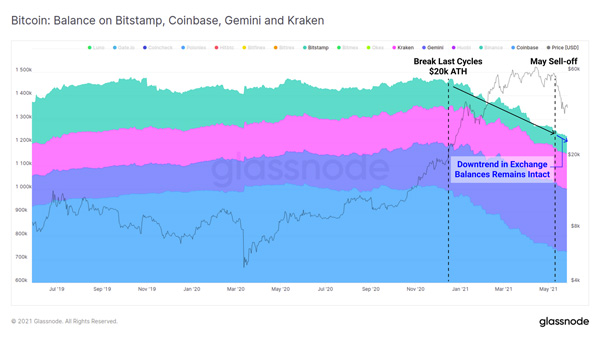

برعکس، موجودی صرافیهای آمریکایی کوین بیس (Coinbase)، جمینی (Gemini)، کراکن (Kraken) و بیت استمپ (Bitstamp) تحت تاثیر روند کاهش قیمت بیت کوین در ماه مه قرار گرفت و روند نزولی داشت.

نمودار موجودی صرافیهای کوین بیس، جمینی، کراکن و بیت استمپ. منبع: گلسنود

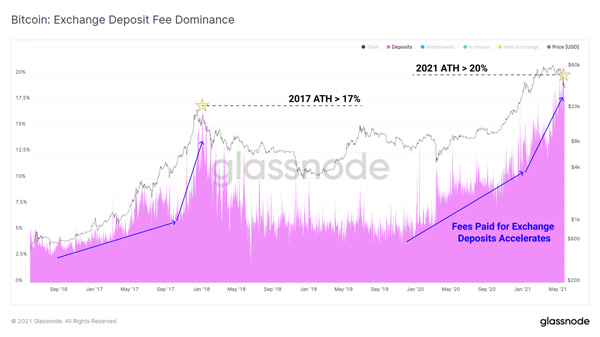

میزان کارمزد تراکنشهای درون زنجیرهای که برای واریزی به صرافیها خرج میشوند نیز افزایش یافته است. مشابه رکورد قیمت در سال 2017، تقاضای سپردهگذاری در صرافیها طی بازار گاوی، پیش از رسیدن به اوج قیمت جدید، افزایش یافت که بیش از 20 درصد از کل کارمزدهای درون زنجیرهای است. اولویتگذاری سپردهها به دلیل ترس و وحشت و یا برای وثیقهگذاری مجدد پوزیشنهای مارجین (margin positions) در هنگام اصلاح قیمت برای هولدرها ضروری است.

نمودار تسلط کارمزد واریزیها به صرافیها. منبع: گلسنود

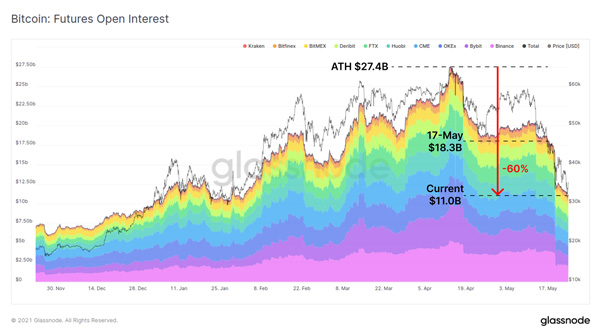

سرانجام، کاهش قابل ملاحظهای در بازارهای مشتقه (derivatives markets) ایجاد گردید که فروش بازار، مارجین کال (margin call) و لیکوئید شدن (liquidation) را به دنبال داشت. پس از رکورد 27.4 میلیارد دلاری سود باز (open interest) در قراردادهای آتی اواسط آوریل، بیش از 60 درصد سود باز از لیستها حذف شدهاند. توجه به این نکته ضروری بوده که سود باز در قراردادهای آتی بیت کوین، یکی از انواع لوریج موجود در بازارهای رمزارز است. منابع اضافی مارجین از وامهایی با پشتیبانی رمزارز، بازارهای اختیار معامله (options) و پروتکلهای دیفای ناشی میشود که در این مقاله واکنشها به کاهش قیمت را بیشتر مورد بررسی قرار خواهیم داد.

نمودار سود باز قراردادهای آتی. منبع: گلسنود

خروج نقدینگی در مقابل پودر خشک

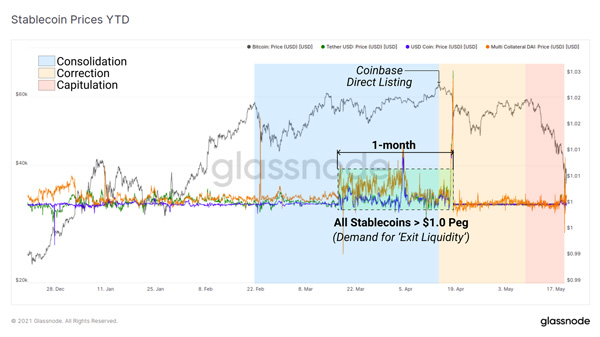

بدون شک، استیبل کوینها به عنوان دارایی ذخیره در صنعت مطرح بوده و هر کدام از آنها دارای مکانیسمهای منحصر به فردی برای پایدار ماندن هستند. عملکرد قیمت استیبل کوینها با توجه به پشتوانه 1 دلاری آنها میتواند درک صحیحی از تقاضای خروج نقدینگی را ارائه دهد. به طور خاص در ماههای مارس و آوریل، سه استیبل کوین بزرگ تتر (USDT)، یواسدی کوین (USDC) و دای (DAI) در یک دوره 1 ماهه بالاتر از حد نصاب قیمت تعیین شدهی خود معامله شدند. این امر نشان میدهد که احتمالاً تقاضای زیادی برای استیبل کوینها وجود داشته باشد که به طور بالقوه به دلیل پیش بینی فروش میباشد.

نمودار قیمت استیبل کوینها از ابتدای سال تاکنون. منبع: گلسنود

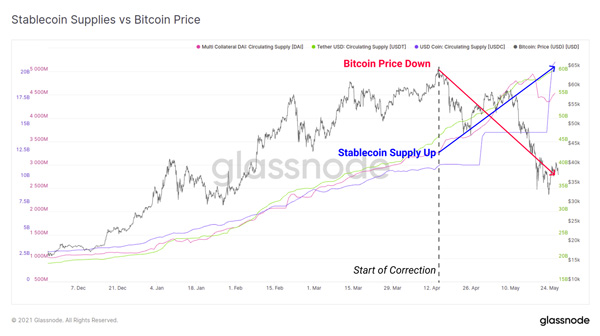

از طرف دیگر، عرضه در گردش این استیبل کوینها به بالاترین میزان خود رسیده است. از زمان شروع اصلاح قیمت در 14 آوریل، میزان عرضه استیبل کوینها در 1.5 ماه گذشته افزایش داشته که به شرح زیر است:

تتر (USDT) با 14.2 میلیارد دلار (%30+) افزایش

یواسدی کوین (USDC) با 9.72 میلیارد دلار (% 88+) افزایش

دای (DAI) با 1.22 میلیارد دلار (% 38+) افزایش

نمودار سرمایه استیبل کوینها و قیمت بیت کوین. منبع: گلسنود

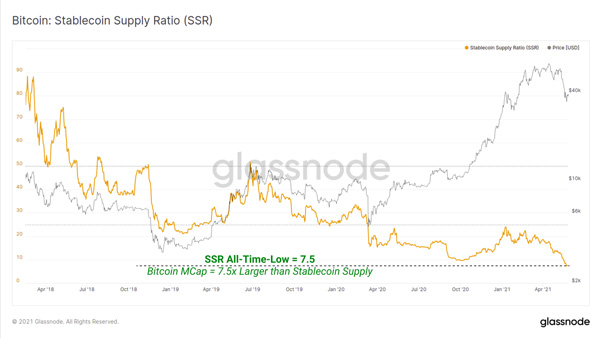

نسبت عرضه استیبل کوین (SSR)، ارزش بازار بیت کوین را با عرضه کل استیبل کوینها مقایسه میکند که به عنوان شاخص قدرت خرید معادل دلار رمزارز بومی (crypto-native) مطرح میباشد. مقادیر پایین SSR به این معنی است که عرضه استیبل کوین (پودر خشک) نسبت به ارزش بازار بیت کوین بیشتر است. در حال حاضر، با ارزش گذاری بیت کوین و افزایش عرضه استیبل کوینها، نسبت SSR به پایینترین سطح خود یعنی 7.5 برابر رسیده است.

بنابراین، این امر نشاندهنده قدرت خرید بزرگترین رمزارز دلاری بومی در طول تاریخ است.

نمودار نسبت عرضه استیبل کوینها. منبع: گلسنود

عملکرد هولدرهای بیت کوین

در نهایت، در این مقاله عملکرد افراد در خرج کردن و نگهداری بررسی شده است. در ادامه به طور خاص، موجودی سرمایهگذاران جدید و دارندگان بلند مدت (LTH) بررسی خواهد شد. سرمایه گذاران جدید ممکن است با دنیای بیثبات و سرشار از ترس، عدم قطعیت و تردید (FUD) بیت کوین (دارندگان کوتاه مدت، STH) ناآشنا باشند. از طرف دیگر، اعتماد دارندگان بلند مدت بیت کوین حاصل سالها تلاش در این حوزه است.

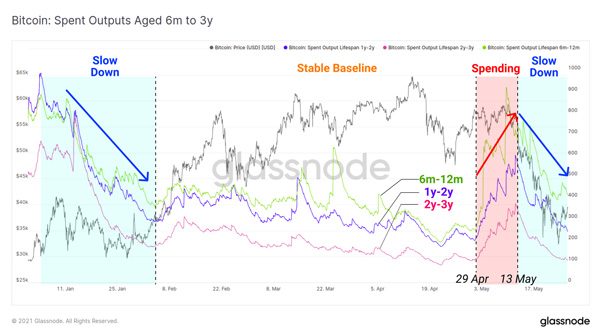

در بازار گاوی 2020-21، کوینهایی با طول عمر بین 6 ماه تا 3 سال (آخرین خریداران چرخهی قبلی) شاهد دو دوره خرج شدن بودهاند:

- از دسامبر 2020 تا فوریه 2021، زیرا با تحقق سود حاصل از قدرت بازار در این رالی، قیمت از 10 هزار دلار به 42 هزار دلار رسید.

- اواخر آوریل تا اواسط ماه مه، زیرا بیت کوینهای قدیمیتر خرج شدند و چرخش سرمایه اتفاق افتاد (اتریوم در این زمان دو برابر شد) و همچنین در واکنش به تضعیف ساختار بازار که در بخش بالا بررسی گردید.

پس از این دورهها، با اینکه قیمتها اصلاح شده بود، فروش بیت کوینهای قدیمی به طور قابل توجهی کاهش یافت. این امر حاکی از آن است که سرمایه گذاران با سابقه پیش از اصلاح عمده قیمت اقدام به فروش بیت کوینهای خود کرده بودند. با این حال، آنها نیز تمایل به نگهداری (Hodl) بیت کوین (و احتمالاً خرید در کف قیمت) پیدا کردهاند.

نمودار بیت کوینهای خرج شده با طول عمر 6 ماه تا 3 سال. منبع: گلسنود

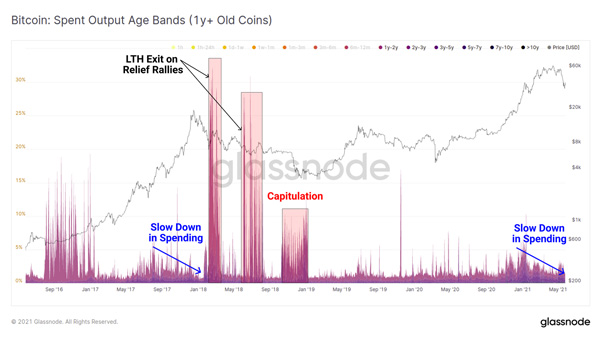

چنانچه فروش بیت کوینهای قدیمی را با رکورد سال 2017 مقایسه کنیم، به الگوی تقریباً مشابهی میرسیم. زیرا در آن زمان هم سرمایه گذاران باسابقه در فروش بیت کوینهایشان احتیاط کرده بودند. با این حال، در اولین رالی حمایتی قیمت و با افزایش احتمال بازار خرسی، بیت کوینهای قدیمی دوباره احیا شدند. وقایع مشابهی در بیشتر رالیهای بازار خرسی سال 2018 و همچنین تسلیم نهایی در ماه نوامبر رخ داده است.

این موضوع یکی از معیارهای مهم برای درک ساختار فعلی بازار است، زیرا این معیار نشان میدهد آیا خروج انبوه بیت کوینهای قدیمی در هر نوع بازگشت رخ میدهد یا خیر. برعکس، عدم توزیع این کوینهای غیرنقدی قدیمی نشاندهندهی این است که هودلرهای باسابقه به روند صعودی بازار بیت کوین امیدوار هستند.

نمودار بیت کوینهای خرج شده با طول عمر 1 سال و بیشتر. منبع: گلسنود

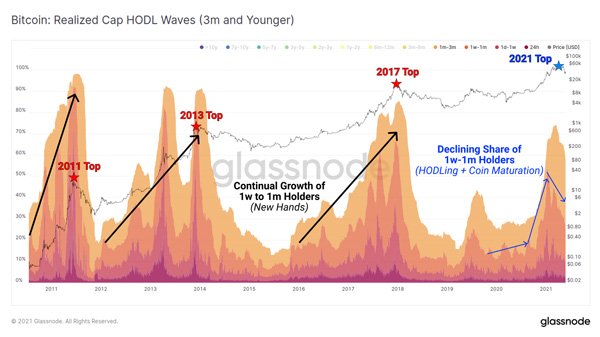

امواج هودل ارزش تحقق یافته، دید کلی در مورد میزان عرضه فعال کوینها در دورههای مختلف ارائه میدهد. الگوی یک چرخهی معمولی به صورت زیر میباشد:

- کوینهای قدیمی در طول بازارهای خرسی افزایش مییابند. این امر با آغاز انباشت و انتقال ثروت از دلالان به هودلرهای بلند مدت صورت میگیرد.

- کوینهای جدید در طول بازارهای گاوی افزایش مییابند. زیرا دارندگان، کوینهای گران قیمت را میان دلالان جدید و ضعیفتر توزیع میکنند.

در ساختار فعلی بازار، اولین خرید عمده کوینهای کمتر از 3 ماه را با ورود دلالان جدید به بازار مشاهده کردهایم. این رویداد با رالی اولیه بازار گاوی مطابقت دارد. در آن رالی، کوینهای قدیمیتر پس از شکست (breakout) سطح 10 هزار دلار به 42 هزار دلار خرج شدند. آنچه این چرخه را از سایر چرخهها متفاوت میکند این است که حضور سوداگران جدید کمتر به چشم میخورد. چند توضیح برای این پدیده وجود دارد:

- افزایش دسترسی به ابزار و مشتقات برای دستیابی به قیمت بدون تعامل با بلاک چین.

- توجه دلالان خردهفروشی به سایر داراییهای کریپتویی علاوه بر بیت کوین و همچنین دسترسی مشابه به مشتقات و لوریجهای خارج از زنجیره.

- افزایش بلوغ کوینها و رفتار هودلینگ (Hodl) خریداران سازمانی که در ابتدای چرخهی گاوی، بیت کوین جمع آوری کرده و تحت تاثیر نوسانات بازار قرار نگرفتهاند.

نمودار امواج هودل (کوینهای 3 ماهه و جدیدتر). منبع: گلسنود

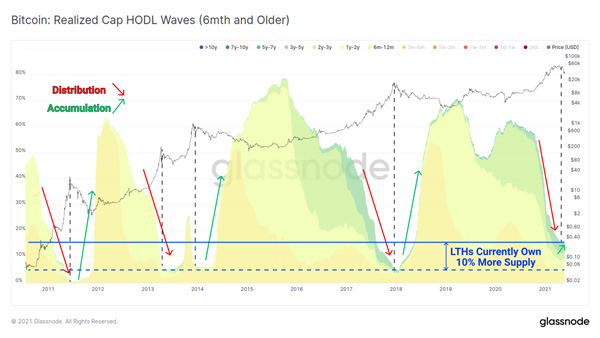

با بررسی این نمودار میتوان دو دیدگاه را با توجه به سهم دارندگان بیت کوینهای قدیمی مشاهده کرد:

1- بیت کوینهایی که در اختیار هولدرهای بلند مدت قرار داشته، در واقع مجدداً انباشت شدهاند و این موضوع نشان میدهد که بلوغ کوین و هودلینگ سازمانی همچنان ادامه خواهد داشت. تحقق این امر میتواند به منزله شروع بازار خرسی باشد، اما یک فشار عرضه نهایی را نیز ترویج میدهد.

- در حال حاضر، سرمایهی دارندگان بلند مدت 10 درصد بیشتر از عرضه فعالی است که در چرخههای قبلی بازار در دست آنها بوده است.

مورد اخیر ممکن است حاکی از روند صعودی بازار باشد، به این معنی که بیت کوینهای کمتری توسط هودلرها توزیع خواهند شد. با این حال، ممکن است روند بازار نزولی باشد، زیرا یافتهها نشان میدهد که تقاضای کافی برای جذب این کوینهای نسبتاً کم وجود نداشته باشد.

نمودار امواج هودل (کوینهای 6 ماهه و قدیمیتر). منبع: گلسنود

اتلاف سودهای تحقق نیافته توسط سرمایه گذاران، آخرین بحران مالی در هنگام کاهش قیمت به حساب میآید که احتمالاً ناشی از قیمت تمام شده و یا تسلیم ضرر و زیانهای تحقق نیافته (unrealised losses) است. معیار سود و ضرر خالص تحقق نیافته (Net Unrealised Profit/Loss)، درجه سود یا زیان کل ناشی از کوینهای خرج نشده را محاسبه میکند که به عنوان بخشی از ارزش بازار در نظر گرفته میشوند.

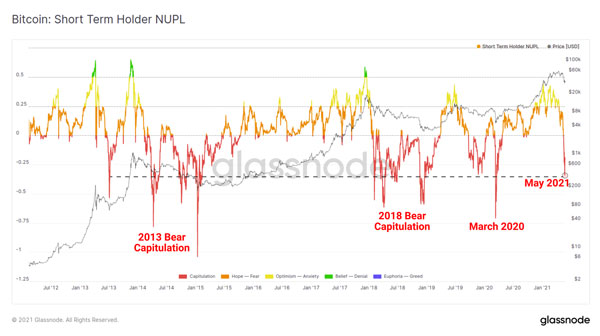

با بررسی کوینهایی که در اختیار هولدرهای کوتاه مدت (کوینهای کمتر از5 ماه) میباشد، در مییابیم که کاهش قیمت ماه مه، با بازارهای خرسی و بزرگترین تسلیمها (capitulation) در طول تاریخ بیت کوین رقابت میکند. در حال حاضر، خریداران زیادی در حال خرید و جمع آوری بیت کوین هستند. این عرضه ممکن است تبدیل به یک عرضه سربار شود، زیرا با بهبود قیمت، شرایط به نفع گاوها نخواهد بود.

نمودار NUPL هودلرهای کوتاه مدت. منبع: گلس نود

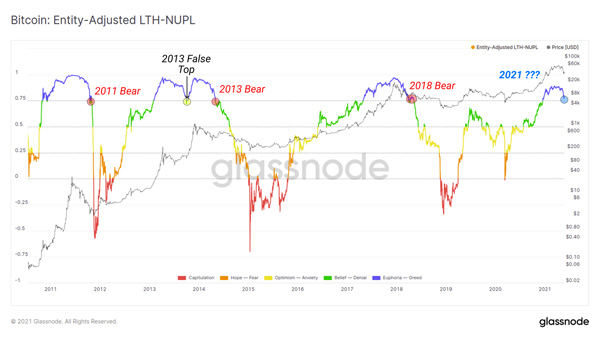

بررسی کوینهایی که در اختیار دارندگان کوتاه مدت بوده، نشان میدهد که بازار در وضعیت تاریخی مهمی قرار گرفته است. سود و زیان (PnL) تحقق نیافته سرمایه گذاران بلند مدت، در نتیجه عملکرد فوق العاده قیمت بلند مدت بیت کوین، نوسان کمتری داشته و بیشتر ادواری است.

با این حال، درجه فعلی سود و زیان خالص تحقق نیافته مرتبط با دارندگان بلند مدت، سطح 0.75 را تست کرده که سطح ایجاد یا شکست بین چرخههای گاوی و خرسی گذشته بوده است. این معیار تنها در سناریوی پامپ مجدد (double pump) سال 2013، بهبود یافت. چنانچه دارندگان بلند مدت همچنان شاهد سقوط ارزش سود خود باشند، ممکن است منبع جدیدی از عرضه سربار ایجاد گردد. از طرف دیگر، قیمتهای بالاتر و فشار عرضه ناشی از خرید هنگام کاهش قیمت، مشابه سناریوی افزایش قیمت بیت کوین در سال 2013 است.

نمودار NUPL هودلرهای بلند مدت. منبع: گلس نود

جمع بندی: تحلیل قیمت و فروش بیت کوین در سی روز گذشته

در این مقاله، تعدادی از معیارها و شاخصهایی را بررسی کرده ایم که ساختار بازار را قبل، حین و بعد از یک کاهش قیمت چشمگیر (و وحشتناک) بیت کوین توصیف میکنند. به طور خلاصه، موارد مرتبط با گاوها و خرسها با توجه به دادههای موجود تفسیر میشوند:

موارد مربوط به خرسها

- تقاضای نهادی به وضوح از ماه فوریه کاهش یافت و فشار عرضه حاصل تا حد زیادی از بین رفت.

- موجودی صرافیها به طور چشمگیری افزایش یافته و در پی آن بیت کوینهای فراوان و عرضه سربار بوجود آمدند که در حال حاضر بایستی مجدداً خرید و جمع آوری شوند.

- قیمت استیبل کوینهایی که در لیست صرافی کوین بیس قرار دارند، حاکی از آن است که توزیع در حال انجام بوده است و سرمایه گذاران باسابقه درست قبل از کاهش قیمت، اقدام به فروش نمودهاند.

- بسیاری از دارندگان کوتاه مدت متضرر شده و سودهای تحقق نیافته دارندگان بلند مدت با توجه به بازارهای خرسی گذشته، در وضعیت حساسی قرار دارد.

موارد مربوط به گاوها

- محصولات نهادها، صندوق تراست بیت کوین گری اسکیل (GBTC) و صندوق ETF، علیرغم سقوط قیمتها وضعیت مساعدی داشتند که نشاندهندهی علائم اولیه تمایل نهادی مجدد (institutional interest) است.

- در حالی که موجودی صرافیها افزایش یافته است، یک دیدگاه دقیقتر تفاوت میان صرافیهای آمریکایی و غیر آمریکایی (برون مرزی) را نشان میدهد. در اینجا، احتمالاً جانبداریهایی بر اساس حوزه قضایی صورت گرفته باشد.

- انتشار استیبل کوینها به طرز چشمگیری گسترش یافته و بیشترین قدرت خرید دلارهای رمز ارزی را ایجاد کردهاند.

- ظاهراً بیشترین فروش از سوی دارندگان کوتاه مدت صورت گرفته است، در حالی که دارندگان بلند مدت با اعتماد به بازار، اقدام به خرید بیت کوین کردهاند.

تعداد کمی از افراد ادعا میکنند که خرید و نگهداری (Hodl) بیت کوین آسان بوده، اما به عقیده عدهی کثیری، نوسانات قیمت در هفتهی گذشته تاثیرات نامطلوبی به جا گذاشته است. شواهد حاکی از آن است که کاهش قیمت بیت کوین به شدت بازار را تحت تاثیر قرار داده و در حال حاضر بسیاری از خریداران متضرر شدهاند. بنابراین، چگونگی بهبود وضعیت بازار، بدون تردید بررسی اعتماد بازار خواهد بود، که همچنان دورنمای مطلوبی برای کمبود فضای دیجیتال به حساب میآید.

ترجمه و جمعآوری: تیم خرید و فروش بیت کوین صرافی ارز دیجیتال همتا پی